炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

确立18年的苏州瑞博生物技能股份有限公司,在阅历科创板折戟四年后,近日向港交所递交招股书,再度冲击成本市集。行为国内最早布局小核酸药物的企业之一,瑞博生物曾因技能光环招引中金、高瓴等明星成本押注。

可是,时于本日,公司仍未达成家具生意化,2023年营收仅4.4万元,2024年虽通过与跨国药企勾通收入增至1.43亿元,但两年累计吃亏仍高达7.18亿元。现在,公司正靠近诸多挑战,包括在研管线研发阐扬过期于竞品、依赖勾通方、估值倒送还五年前等。多重挑战下,公司能否凯旋敲开成本市集的大门?

上次IPO中枢管线或已“流产” 新晋种子劲敌环伺

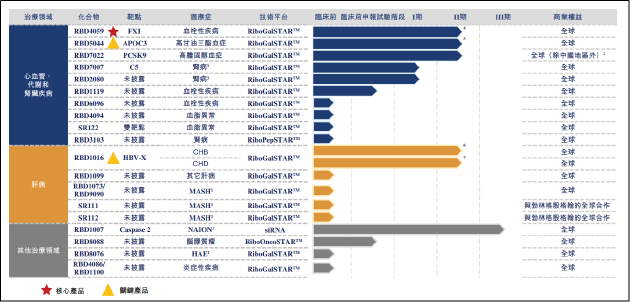

瑞博生物确立于2007年,公司奋力于拓荒包括心血管、代谢类、肾脏和肝脏疾病的立异疗法,尤其专注于siRNA疗法。扬弃现在,公司有六款自研药物管线处于临床测验阶段,其中有4款处于II期临床测验中,1款处于Ⅲ期临床测验中。

对比2020年冲刺科创板时的招股书不错发现,RBD1007行为公司研发阐扬最快的在研管线,2021年就已完成外洋多中心Ⅱ/Ⅲ期联统统据分析,但于今仍未成药。同期值得温雅的是,在上次招股书中要点列示的进入II期临床的RBD4988、RBD1006等家具均未在本次新版招股书中说起,或已“流产”。

需要阐明的是,在新药临床的各步调中,每个历程都会有我方特定的里程碑,用于讲明技能在现时线法的灵验性。越往后,联系难度越大,研发进入陈述价值也越高。以二期临床为例,在通盘研发周期中蹙迫性强,且淘汰率高,因此素来被称为新药研发的“死亡之谷”。

在上次中枢管线以“流产”告终之后,瑞博生物新的中枢在研管线变更为用于调理血栓性疾病的siRNA药物RBD4059;用于调理高甘油三酯血症的RBD5044以及用于调理慢性乙肝、慢性丁肝的RBD1016,联系管线现在均处于Ⅱ期临床阶段,家具的临床效力及最终能否成药仍均靠近较大不细则性。

更令东说念主担忧的是,从市集竞争的角度来看,瑞博生物的研发阐扬已显著过期于竞品。举例,瑞博生物的中枢家具RBD4059现在处于II期临床,而诺华的同类家具已进入III期。而在降血脂赛说念,Ionis的APOC3靶向药物早已上市,瑞博生物的RBD5044尚未公布临床数据,所谓“Best-in-Class”后劲仍存疑。

估值跌回C+轮 资金链权贵承压

从估值角度看,瑞博生物的估值轨迹犹如过山车。2015年公司完成A轮融资时估值仅4.56亿元,而后跟着成本热捧,2020年C2轮融资估值飙升至31.5亿元,2024年E2轮更一度冲高至48.7亿元。

可是高潮退去后,公司最新股权转让估值降至35.8亿元,与五年前的C+轮捏平,的确抹平多年融资后果。估值缩水的背后,是研发进入与生意化材干的权贵错位。2023年,公司营收仅4.4万元,2024年虽通过与勃林格殷格翰的勾通收入增至1.43亿元,但九成依赖单一勾通伙伴,收入结构较为脆弱。

2023年及2024年,公司研发开支整个达5.9亿元,净吃亏累计约7.18亿元,且扬弃2024年末账上现款仅1.68亿元,而计息借债达3.99亿元,资金链权贵承压。若这次IPO再度折戟,现款流断裂风险或将径直阻碍研发进度。

为缓解资金压力,瑞博生物连年常常通过授权勾通方式“回血”,但这一计谋实则暗归隐患。招股书知道,靶向寄递和化学修饰技能是siRNA药物靶向特征、强效和精采安全性的关键决定身分,因而是siRNA药物凯旋的最关键技能。

而瑞博生物是人人为数未几领有自主研发且经过临床考据的GalNAc寄递技能的企业之一,因而GalNAc寄递技能是公司最为蹙迫的中枢财富。2023年,公司将肝靶向寄递技能授权勃林格殷格翰拓荒MASH疗法,来往总数超20亿好意思元;同庚将抗PCSK9药物RBD7022的大中华区权利以超7亿元授予皆鲁制药。

名义看,这些勾通带来短期现款流,但中枢寄递技能授权后,左券未明确变嫌专利包摄,勃林格殷格翰若基于该技能拓荒繁衍疗法,瑞博生物或难分羹。而将大中华区生意化权填塞让渡给皆鲁制药,虽换得“最高两位数”销售分红,却丧失订价权与市集主导力。这种“以技能换现款”的方式,虽解燃眉之急,却可能透支改日价值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:公司不雅察